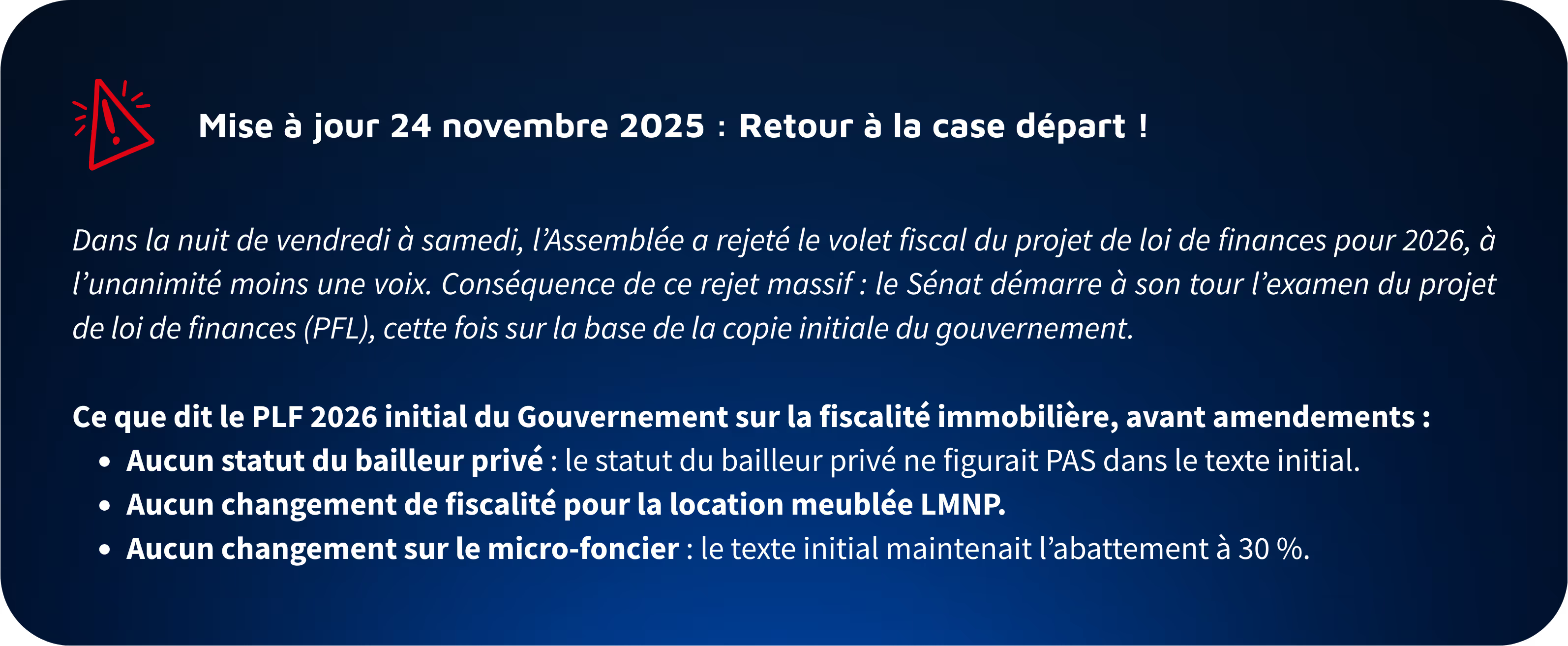

Le Projet de loi de finances pour 2026 (PLF 2026) pourrait devenir l’un des textes les plus structurants de ces dernières années pour les bailleurs privés et les investisseurs immobiliers. Les amendements adoptés à l’Assemblée nationale – dont plusieurs votés le 14 novembre – invitent déjà à une lecture attentive, car ils esquissent une transformation profonde de la fiscalité locative. Entre statut du bailleur privé, possible revalorisation du micro-foncier, incertitudes autour du LMNP, évolutions du micro-BIC ou encore question sensible des amortissements, le paysage fiscal pourrait se redessiner dès 2026.

Mais avant toute chose, il faut rappeler une évidence : rien n’est définitif. Le texte doit encore passer par le Sénat, revenir à l’Assemblée, puis survivre à l’examen du Conseil constitutionnel. Les mesures peuvent être modifiées, requalifiées ou abrogées. L’exercice consiste donc à anticiper sans sur-réagir, et à analyser les signaux donnés par cette première phase législative.

Une réforme encore en mouvement, mais aux orientations déjà visibles

Le PLF 2026 se caractérise par un volume inhabituel d’amendements, beaucoup portant directement sur la fiscalité des revenus locatifs. Cette forte activité parlementaire révèle une volonté politique d’encourager davantage les régimes jugés utiles à la stabilité du parc locatif, notamment la location nue, tout en questionnant l’attractivité fiscale du meublé. Les débats s’inscrivent dans une logique de rééquilibrage, après plusieurs années où la location meublée – notamment via le LMNP – avait pris une dynamique très favorable. Sans oublier en arrière plan aussi la volonté du gouvernement de soutenir les recettes fiscales.

Les bailleurs privés doivent donc suivre de près les discussions, car cette réforme pourrait repositionner durablement l’intérêt de chaque mode de location selon leur situation patrimoniale.

Le statut du bailleur privé : une nouvelle clé de voûte de la fiscalité immobilière ?

Le statut du bailleur privé, inspiré du rapport Daubresse-Cresson, apparaît comme un enjeu majeur des débats autour du PLF 2026. S’il reste encore en cours de construction, les amendements adoptés permettent d’en dessiner les grandes lignes. L’objectif est double : offrir un cadre stable et valorisant aux propriétaires engagés dans la location longue durée, tout en structurant de manière plus cohérente les avantages fiscaux associés aux locations de logements à usage d’habitation principale.

Un principe simple : récompenser l'engagement locatif durable

Ce statut vise à reconnaître le rôle central des bailleurs privés dans la réponse à la crise du logement. En échange d’incitations fiscales – potentiellement un nouvel amortissement ou un abattement micro-foncier renforcé –, les propriétaires devraient s’engager dans une mise en location stable, de qualité et sur une durée suffisamment longue.

De avantages possibles mais conditionnés

Les discussions suggèrent que seuls les bailleurs respectant les critères du futur statut pourraient accéder à certains avantages, notamment un nouvel amortissement pour la location nue : de 3% à 5% selon la nature du bien (neuf ou ancien) et surtout le niveau du loyer pratiqué dans la limite de 8000 € par an maximum déduits par foyer fiscal ;

Au total, les bailleurs proposant des loyers maîtrisés pourraient obtenir un taux maximum de 5,5 % pour le neuf et 4 % pour l’ancien, ce qui représente un avantage significatif pour ceux qui s’inscrivent dans une logique d’accessibilité locative.

Les avantages de ce mécanisme, inédit sur les biens loués nus,, ne seraient pas pour autant illimités : l’amendement adopté prévoit un plafond annuel de déduction fixé à 8 000 € par foyer fiscal. Ce mécanisme vise à éviter les stratégies d’amortissement massives et à recentrer l’avantage sur les ménages bailleurs plutôt que sur les très grands patrimoines.

Des modalités encore floues mais structurantes

Dans sa version actuelle, le statut pourrait :

- viser les biens acquis ou dont le permis serait déposé entre 2026 et 2028,

- exiger un engagement de location de 12 ans,

- imposer des travaux d'amélioration représentant 20% du coût du bien lorsqu'il s'applique sur un bien ancien.

Même si les critères sont remplis, son application ne serait pas automatique mais sur option : c’est-à-dire relèverait d’une demande du propriétaire bailleur. Le régime actuel du micro-foncier (ou réel) continuerait de s’appliquer par défaut.Même si ces dispositions peuvent évoluer, elles donnent déjà une direction claire : les avantages fiscaux seraient attribués en contrepartie d’un engagement réel, mesurable et durable.

Micro-foncier : vers un abattement relevé à 50%

La fiscalité de la location nue pourrait franchir un cap important dans le PLF 2026. L’un des amendements adoptés propose de relever l’abattement du micro-foncier de 30 % à 50 %. Une évolution significative, car elle rapprocherait la location nue du micro-BIC, longtemps considéré comme l’un des grands atouts de la location meublée.

Une mesure qui pourrait profondément changer les arbitrages

Si l’abattement à 50 % était confirmé, de nombreux bailleurs pourraient être tentés de reconsidérer la location nue, notamment ceux qui privilégient la simplicité et ne souhaitent pas s’engager dans une comptabilité complexe. Ce changement placerait les deux régimes en concurrence plus directe, où la location nue retrouverait un terrain fiscal plus favorable que ces dernières années.

Un lien probable avec le statut du bailleur privé

Il est encore trop tôt pour déterminer si ce nouvel abattement serait ouvert à tous les bailleurs ou seulement à ceux adoptant le statut du bailleur privé. Si l’accès devait être conditionné, cela renforcerait mécaniquement le rôle de ce nouveau statut dans la fiscalité immobilière.

LMNP, micro-BIC et régime réel : une attractivité en question

S’il y a un pilier de la fiscalité immobilière particulièrement scruté dans le PLF 2026, c’est bien le LMNP. Plusieurs amendements évoquent la possibilité de limiter les amortissements en meublé, parfois évoqués à un taux de 2 %, ce qui atténuerait fortement l’avantage historique du régime réel.

Le micro-BIC pourrait lui aussi évoluer

La dynamique du PLF 2026 laisse penser que :

- l'abattement du micro-BIC pourrait être réduit,

- le seuil d'accès pourrait être revu,

- certains types de meublés pourraient être davantage encadrés.

Ces pistes convergent toutes vers une volonté de rééquilibrer l’intérêt entre location meublée et location nue, en mettant fin à une asymétrie fiscale devenue difficile à justifier politiquement.

La question décisive : la réforme serait-elle rétroactive ?

C’est un point crucial pour les investisseurs. Les réformes fiscales majeures appliquées aux dispositifs immobiliers sont traditionnellement non rétroactives, afin de garantir la sécurité juridique. À ce stade, rien ne laisse penser que les LMNP existants seraient concernés par une éventuelle réduction des amortissements.

Les discussions semblent plutôt orientées vers les nouvelles acquisitions. Mais tant que le texte n’est pas final, les bailleurs doivent rester vigilants.

Une période de transition où l'anticipation doit rimer avec prudence

Le PLF 2026 ouvre la voie à de profonds changements, mais il serait risqué d’en tirer des conclusions définitives dès maintenant. Le texte peut encore être largement remanié au Sénat, puis à nouveau à l’Assemblée. Certaines mesures peuvent être censurées, d’autres profondément modifiées.

Pour les bailleurs privés et les investisseurs immobiliers, la stratégie la plus pertinente consiste donc à :

- se tenir informé de l'évolution du texte,

- simuler plusieurs scénarios fiscaux,

- éviter toute décision irréversible (revente précipitée, changement de mode de location),

- attendre la version définitive avant d'ajuster durablement sa stratégie.

Comment Ownily vous accompagne dans cette nouvelle donne fiscale

Chez OWNILY, nous suivons en continu les débats autour du PLF 2026 et analysons leurs impacts sur les rentabilités locatives, la fiscalité des revenus immobiliers et la stratégie patrimoniale globale pour vous aider à anticiper les évolutions et vous délivrer toujours un service en ligne de déclaration des revenus LMNP et SCI adapté et optimisé.

Démarrez votre essai gratuit dès maintenant ou réservez une démo pour découvrir comment Ownily simplifie la gestion de vos biens immobiliers !