Facturation Électronique et LMNP : Êtes-Vous Vraiment Concerné en 2026 ?

« Je loue à des particuliers, je ne facture pas de TVA, donc je ne suis pas concerné. » C'est l'idée reçue la plus répandue chez les loueurs en meublé — et c'est faux. Dès lors que vous exercez une activité de location meublée avec un numéro SIREN, vous entrez dans le champ de la réforme de la facturation électronique, que vous soyez LMNP, LMP, en location classique ou en para-hôtellerie. La question n'est pas si vous êtes concerné, mais dans quelle mesure.

1. Le piège à éviter : assujetti ne veut pas dire redevable

C'est le point que la plupart des propriétaires bailleurs comprennent mal. Louer un bien meublé contre rémunération est, au sens de l'article 256 A du Code Général des Impôts (CGI), une activité économique assujettie à la TVA. L'article 261 D du CGI vous dispense ensuite de collecter cette TVA sur vos loyers si vous êtes en location meublée classique — mais cette exonération ne vous sort pas du champ de la réforme.

En clair : vous êtes membre du système TVA, simplement dispensé de la cotisation. Et la réforme de la facturation électronique vise tous les assujettis, qu'ils collectent la taxe ou non. La franchise en base de TVA (article 293 B du CGI) ne change rien à cette réalité.

La seule situation qui vous exclut totalement de la réforme : ne détenir aucun numéro SIREN. Un cas devenu rarissime depuis que l'immatriculation des loueurs en meublé auprès de l'INPI est obligatoire.

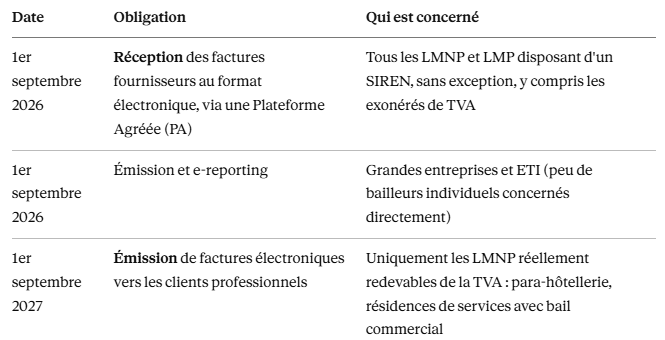

2. Deux obligations bien distinctes, deux échéances

La réforme distingue nettement la réception et l'émission de factures électroniques. Ne pas les confondre évite bien des erreurs d'interprétation.

Autrement dit, pour un LMNP en location meublée classique (bail d'habitation, location saisonnière type Airbnb sans prestations hôtelières) : une seule échéance compte vraiment, celle du 1er septembre 2026 pour la réception. Vos quittances de loyer adressées à vos locataires particuliers ne sont pas des factures au sens de la réforme et peuvent continuer sous leur format actuel.

3. Votre situation détermine votre niveau d'obligation

Location meublée classique, exonérée de TVA (bail meublé, location saisonnière sans services hôteliers)Vous devez être en capacité de recevoir les factures électroniques de vos fournisseurs professionnels (expert-comptable, artisans, assurance, plateforme de gestion) dès septembre 2026. Aucune obligation d'émission de votre côté.

Para-hôtellerie ou résidence de services avec bail commercial, soumis à la TVA Vous devez à la fois recevoir (2026) et émettre (2027) des factures électroniques, notamment envers l'exploitant qui vous verse le loyer. C'est la configuration la plus exposée, en particulier lorsque le bail prévoit une clause d'autofacturation : c'est alors l'exploitant qui édite la facture en votre nom, mais la responsabilité de sa conformité reste la vôtre.

LMP (Loueur Meublé Professionnel)Les règles ne changent pas selon que vous êtes LMNP ou LMP — c'est votre situation au regard de la TVA qui détermine vos obligations, pas votre statut fiscal. Un LMP en location classique exonérée suit exactement le même régime qu'un LMNP dans la même situation.

4. Ce qu'est réellement une facture électronique conforme

Une facture électronique n'est pas un PDF envoyé par email. C'est un fichier de données structurées (format Factur-X, UBL ou CII), transmis via une Plateforme Agréée (PA) — l'appellation officielle a remplacé l'ancien terme de « Plateforme de Dématérialisation Partenaire » (PDP) avec le décret n° 2024-266 du 25 mars 2024, qui encadre leur immatriculation. Plus d'une centaine de plateformes agréées existent aujourd'hui, certaines généralistes, d'autres spécialisées dans la gestion locative.

Le choix de votre plateforme doit être formalisé avant l'échéance : signature d'un document d'adhésion et inscription dans l'annuaire public consultable sur impots.gouv.fr. Si vous confiez votre comptabilité à un expert-comptable ou à une application de gestion LMNP dédiée, la solution la plus simple consiste généralement à adopter la plateforme qu'elle vous propose — vos flux sont alors automatiquement intégrés à votre suivi comptable.

5. Ce que vous risquez en cas de non-conformité

La réforme s'accompagne d'un régime de sanctions prévu à l'article 1737 du CGI :

- Facture non transmise au format électronique : 50 € par facture, plafonnés à 15 000 € par an.

- Non-transmission des données d'e-reporting : 500 € par manquement, plafonnés à 15 000 € par an.

- Défaut de désignation d'une Plateforme Agréée : mise en demeure sous 3 mois, puis amende de 500 €, renouvelable par tranche de 3 mois supplémentaire tant que la situation n'est pas régularisée.

À ce jour, aucune sanction spécifique n'est prévue pour une simple erreur de mise en place — les erreurs de flux peuvent être corrigées via un e-reporting rectificatif. Le risque réel concerne l'absence totale de dispositif.

Nous savons que l'administration fiscale prévoie d'envoyer une mise en demeure dans les trois mois suivants la non désignation d'une plateforme au 1er septembre.

6. Votre checklist avant septembre 2026

- Vérifiez que votre activité de location meublée dispose bien d'un numéro SIREN actif.

- Identifiez votre situation TVA réelle : exonéré (location classique) ou redevable (para-hôtellerie, résidence de services).

- Choisissez une Plateforme Agréée, seul ou via votre expert-comptable / logiciel de gestion LMNP.

- Formalisez votre inscription dans l'annuaire avant l'échéance de septembre 2026.

- Si vous êtes en résidence de services avec autofacturation, vérifiez l'existence d'un mandat de facturation formel avec votre exploitant, et contrôlez la conformité des factures qu'il émet en votre nom.

- Anticipez l'échéance de 2027 si vous êtes redevable de la TVA : vos processus d'émission devront être prêts.

FAQ

Un LMNP exonéré de TVA doit-il vraiment se préoccuper de la réforme ?Oui, pour la réception. L'exonération porte sur la collecte de la TVA, pas sur votre statut d'assujetti. Dès que vous avez un SIREN, vous devez pouvoir recevoir vos factures fournisseurs au format électronique dès septembre 2026.

Mes quittances de loyer doivent-elles devenir des factures électroniques ?Non, sauf si vous exercez une activité de para-hôtellerie ou une location en résidence de services soumise à la TVA. Une quittance adressée à un locataire particulier n'est pas une facture au sens de la réforme.

Que se passe-t-il si mon exploitant applique l'autofacturation ?C'est toujours possible, sous réserve d'un mandat de facturation formel. Mais vous restez responsable de la conformité fiscale des factures émises en votre nom.

Comment choisir ma Plateforme Agréée ?En priorité, alignez-vous sur celle proposée par votre expert-comptable ou votre logiciel de gestion LMNP si vous en avez un : vos flux seront directement intégrés. Sinon, l'annuaire public sur impots.gouv.fr recense l'ensemble des plateformes immatriculées.

Nous avons consacré un webinaire complet à cette réforme, en partenariat avec la DGFIP : retrouvez-le sur notre chaîne YouTube.

Vous êtes associé d'une SCI plutôt que loueur en meublé ? Les règles diffèrent sensiblement selon que votre SCI est à l'IR ou à l'IS — nous détaillons ce cas dans un article dédié.